CÓMO OBTENER EL RUC

Se implementó el Registro Único de Contribuyentes (RUC), para registrar e identificar a los contribuyentes con fines impositivos y proporcionar información a la Administración Tributaria.

REQUISITOS PARA LA INSCRIPCION DE PERSONAS NATURALES

Si su trámite es personal debe presentar:

Identificación del contribuyente, dependiendo del caso:

Si usted es ecuatoriano o Extranjero Residente: Original y copia a color de la cédula vigente.

| |||||||||||||||||||||||||||||||||||||||||||||||

| |||||||||||||||||||||||||||||||||||||||||||||||

Solo ecuatorianos: Original del certificado de votación.

| |||||||||||||||||||||||||||||||||||||||||||||||

Original y copia de cualquiera de los siguientes documentos que indique la dirección del lugar en el que realizará la actividad, pueden estar o no a su nombre:

Planilla de servicios básicos (agua, luz o teléfono). Debe corresponder a uno de los últimos tres meses anteriores a la fecha de inscripción.

DECLARACIÓN DE IVA

Este impuesto se declara de forma mensual si los bienes que se transfieren o los servicios que se presten están gravados con tarifa 12%; y de manera semestral cuando exclusivamente se transfieran bienes o se presten servicios gravados con tarifa cero o no gravados.

Existen dos tipos de formularios:

FORMULARIO 104

Se utiliza para:

La declaración de impuesto al valor agregado de sociedades y personas naturales obligadas a levar y que realizan operaciones de comercio exterior.

FORMULARIO 104-A

Se utiliza para:

La declaración de impuesto al valor agregado de personas naturales no obligadas a llevar contabilidad y que no realicen actividad de comercio exterior.

INSTRUCTIVO DECLARACION DEL IMPUESTO AL VALOR AGREGADO

IDENTIFICACIÓN DEL SUJETO

RESUMEN DE VENTAS Y OTRAS OPERACIONES DEL PERÍODO QUE DECLARA

TRANSFERENCIAS EXENTAS DE IVA

IMPUESTOS A LIQUIDAR

RESUMEN DE ADQUISICIONES Y PAGOS DEL PERÍODO QUE DECLARA

ADQUISICIONES Y CRÉDITO TRIBUTARIO

RESUMEN IMPOSITIVO

AGENTES DE RETENCIÓN DEL IMPUESTO AL VALOR AGREGADO

IMPUESTO A LA RENTA

La declaracion del impuesto a la renta se realiza en el formulario 102-a en el que se registran todos los ingresos recibidos y gastos efectuados.

SI ESTOY EN RELACION DE DEPENDENCIA

1. Determine su ingreso anual sumando:

2. Cacular el valor sobre el cual usted va a pagar su impuesto al que denomina base imponible.

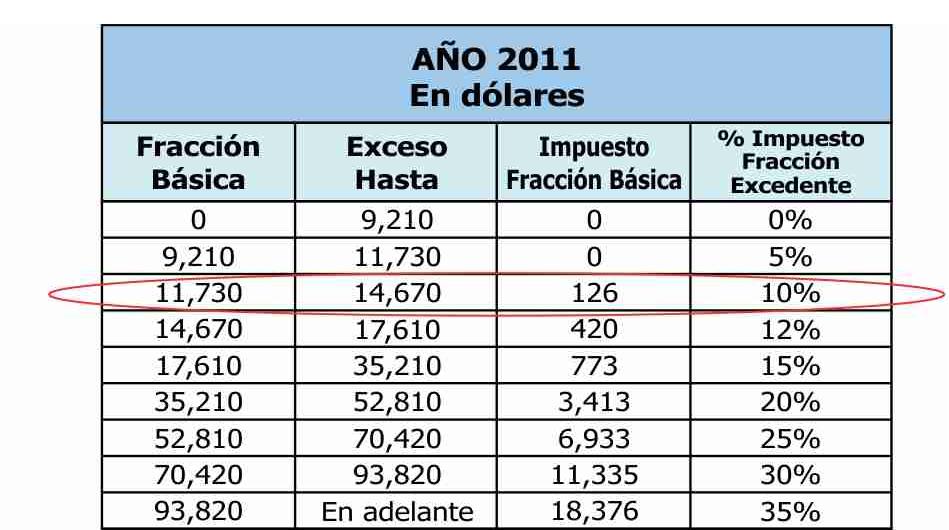

3. Busque su rango en la tabla del impuesto a la renta del 2011

4. A su base imponible reste el primer valor del rango que corresponde:

base imponible – fraccion basica – fraccion excedente

5. A su fraccion exedente multiplique por el porcentaje que se indica en el rango en la cuarta columna.

6. Al valor obtenido sume el impuesto base que indica la tabla en su tercera columna, el resultado es su impuesto a la renta causado el mismo que es retenido en su totalidad por el empleador.

| |||||||||||||||||||||||||||||||||||||||||||||||

{kind=link}

{kind=link}

{kind=link}

{kind=link}

No hay comentarios:

Publicar un comentario